|

La Factura Electrónica es la representación informática de un documento tributario generado electrónicamente, que reemplaza al documento físico (soportado en papel) pero con idéntico valor legal a éste. Así permitirá dar validez tributaria a operaciones comerciales efectuadas a través de documentos generados y soportados electrónicamente. Actualmente este es sólo un proyecto que se esta realizando, en marcha blanca con un plan piloto, sólo por 8 empresas autorizadas las cuales empezaron en el mes de Mayo.

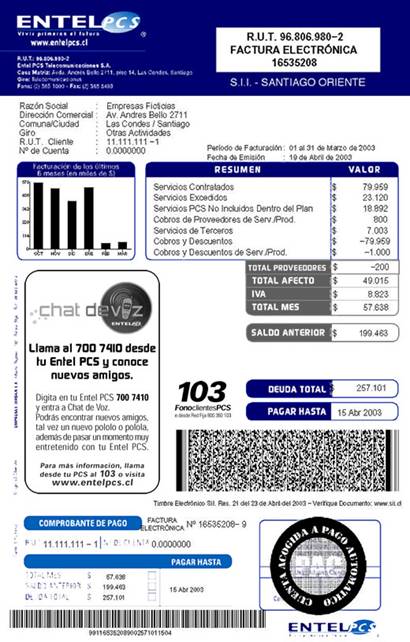

El objetivo de este proyecto es implementar un sistema que otorgue validez legal tributaria a la factura electrónica como medio de respaldo de las operaciones comerciales entre contribuyentes y reemplazar con ello las facturas de papel que obliga a utilizar la actual normativa. Esto permite obtener mejoras en los procesos de negocios de los contribuyentes, disminuirá sustantivamente los costos del proceso de facturación y facilitará el desarrollo del comercio electrónico en nuestro país, contribuyendo de esta manera a impulsar la agenda tecnológica y de modernización del País. En el futuro, el sistema reemplazará a los documentos en papel físico para respaldar las transacciones y eliminará la necesidad de concurrir periódicamente a las oficinas del SII para cumplir el trámite de timbraje. Los documentos que se considerarán en un principio son: · Facturas Notas de Crédito y Débito. · Guías de despacho. · Facturas exentas. · Facturas de compra. · Boletas de servicios periódicos. Ejemplo de e-Factura:

Actividades de los contribuyentes para comenzar a emitir Facturas Electrónicas. · Definir los firmantes, obtener Certificados digitales para ellos en las entidades certificadoras acreditadas ante el SII y registrarlos en el SII.

Así las empresas que soliciten enrolarse en el sistema de facturación electrónica serán autorizadas por el SII para emitir, transmitir y almacenar en forma electrónica sus documentos tributarios.

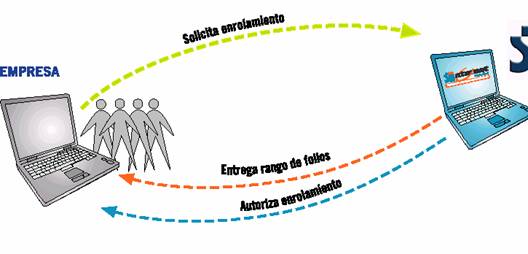

Modelo operacional (El contribuyente autorizado a operar en el sistema)

Luego se puede ver en la figura lo descrito anteriormente:

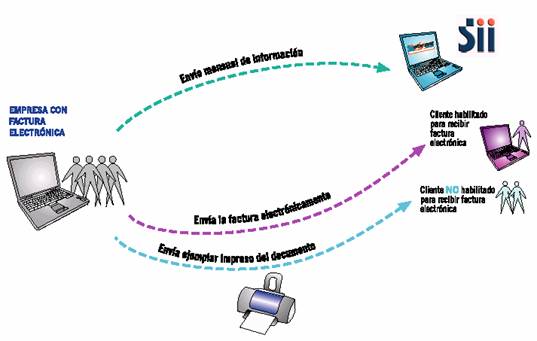

Modelo operacional (El servicio de impuestos internos)

En el sitio web del SII se habilitarán tres opciones:

FORMATO XML DE DOCUMENTOS ELECTRÓNICOS Uso de XML en la Factura Electrónica El Servicio de Impuestos Internos ha decidido que el formato en que se generarán los documentos tributarios electrónicos sea XML o Lenguaje Extensible de "Etiquetado", eXtensible Markup Language. Este metalenguaje proporciona una forma de aplicar etiquetas para describir las partes que componen un documento, permitiendo además el intercambio de documentos entre diferentes plataformas. La versión 1.0 del lenguaje XML es una recomendación del W3C (W3 Consortium) desde Febrero de 1998, pero está basado en estándares anteriores como SGML (Standard Generalized Markup Language, ISO 8879). El formato estándar “Extensible Markup Language” (XML), tiene varias características que lo hacen conveniente, entre las que podemos destacar: · Es un estándar abierto, flexible y ampliamente utilizado para almacenar, publicar e intercambiar cualquier tipo de información. · Ofrece portabilidad y utilización de la información a través de las distintas plataformas (permite independizar aplicaciones de datos). · Es ampliamente soportado por diversas aplicaciones en distintas plataformas y existen múltiples bibliotecas para diversos lenguajes de programación, tanto gratis como comerciales, que permiten el desarrollo de nuevas aplicaciones. · Es un formato legible por personas y computadores. · La especificación de documentos XML es simple, rápida, precisa y concisa. La especificación del formato XML en que se generarán los documentos XML se hará a través de un schema XML. Ver schema (ZIP, Actualizado al 21 de Marzo). Una vez descomprimido, debe abrir el archivo con su browser (Internet Explorer, Netscape Navigator u otro). Para mayores especificaciones de XML se sugiere visitar www.w3.org.

Beneficios del modelo (para el contribuyente).

Marco legal Leyes que soportan los procedimientos de Factura Electrónica: Decreto Ley Nº 830 sobre Código Tributario Otorga la facultad a la Dirección de poder disponer y autorizar que los documentos se archiven en medios distintos al papel. Decreto con Fuerza de Ley Nº 7 Ley Orgánica del SII Otorga la facultad al Director de interpretar administrativamente las disposiciones tributarias, fijar normas, impartir instrucciones y dictar ordenes para la aplicación y fiscalización de los impuestos. Decreto Ley Nº 825 Sobre Impuesto a ventas y Servicios Otorga a la dirección la facultad de permitir el reemplazo de la emisión de documentos por intercambio de mensajes entre sistemas tecnológicos y dar valor probatorio a la impresión de estos documentos reemplazados. Resolución Exenta del SII, Nº 09 del 15 de febrero de 2001, que a instancias del Código Tributario establece normas que regulan el uso de firmas y certificados electrónicos en materia tributaria, y Ley 19.799 (Firma Electrónica), particularmente en materia de valor probatorio de los documentos electrónicos firmados de la misma manera”. Así las opciones para los contribuyentes autorizados son:

Facilita el cumplimiento Desde otra perspectiva, la concreción de la factura electrónica es una expresión adicional del principio de facilitar el cumplimiento tributario voluntario que promueve el SII. En efecto, la existencia del documento digital supone evitarse una serie de pasos hasta ahora imprescindibles previos a la impresión de facturas en papel, entre ellos la autorización respectiva y el timbrado físico en las unidades del SII. Ahora, en cambio, todo el trámite se hará electrónicamente en www.sii.cl Por otro lado, quedará significativamente simplificado el proceso y los costos de almacenamiento de las facturas –el cual es exigido por seis años según la normativa tributaria para ser presentadas en caso de ser requerido-, por cuanto la facturación electrónica termina con la necesidad de acopiarlos físicamente. Mejor control fiscalizador Con las nuevas facturas electrónicas, se podrá evitar también “errores maliciosos” en las declaraciones de IVA que aumentan las compras o disminuyen las ventas. Así, la “declaración” se realiza al momento de facturar o recibir cada factura electrónicamente, quedando inmediatamente un saldo deudor o acreedor de IVA (sumado por los computadores del SII), al que en los primeros años deberá agregarse, una vez al mes, las facturas recibidas en papel para así completar la declaración y pago mensual análoga a la actual. Cualquier error o cambio deberá corregirse sólo mediante notas de crédito o débito también electrónicas, que automáticamente actualizarán el libro de compras y ventas en poder del SII. Así cuando el sistema llegue a ser obligatorio (en unos cinco años más), se podrá evitar una fuente adicional importante de evasión, generada mediante empresas y facturas falsas. Las facturas electrónicas estarán respaldadas por las identidades digitales de quienes las firmen, lo que los hace legalmente responsables de sus actos al no existir facturas en papel susceptibles de falsificar. Disminución de los costos En Chile se autoriza mensualmente cerca de 34 millones de facturas, la mitad de las cuales corresponden a las 1.000 principales empresas. De acuerdo a estimaciones, el costo por unidad es alrededor de un dólar por factura, en tanto que con la facturación electrónica el costo de emisión caerá a cerca de un tercio, o sea, en un 66%. Según estimaciones de la Cámara de Comercio de Santiago, ello significará un ahorro de unos US$ 300 millones anuales para el país, lo cual claramente fortalece la productividad y competitividad de las empresas y de la economía de Chile como un todo. La factura, asimismo, va a potenciar la modernización de los negocios, minimizando el flujo de papeles, y desde esa perspectiva actuará como un elemento que desafiará la imaginación de las empresas en cuanto a masificar intensamente su empleo. Por lo tanto con su implantación, las empresas podrán rebajar a un tercio los costos de operaciones, agilizar los trámites, reducir los errores de proceso y disminuir los riesgos de fraude. A su vez, el SII obtendrá un mayor control tributario, simplificará la fiscalización y podrá fomentar aun más el comercio electrónico. Para acceder a cualquiera de las opciones del sistema de factura electrónica es necesario autenticarse previamente. Para acceder a las opciones disponibles para todos los contribuyentes, es necesario autenticarse, como mínimo con el Rut y la clave secreta proporcionada por el SII (también podría ser autenticado con certificado digital). Para acceder a las opciones disponibles para usuarios autorizados, es necesario autenticarse con Certificado Digital. Luego podemos ver algunas proyecciones con respecto al porcentaje de empresas con e-Factura.

AVANCES DE ETAPA DE PLAN PILOTO.

Piloto de Proyecto Factura Electrónica. (Actualizado al 24 de Abril de 2003) Se inició la etapa piloto del proyecto de Factura Electrónica, en la que colaboraron con el Servicio de Impuestos Internos (SII) un número reducido de selectas empresas. Objetivos plan piloto: El objetivo del piloto del proyecto Factura Electrónica era probar el modelo de operación y detectar los ajustes que fuera necesario realizar, tanto en el modelo como en los procedimientos y formatos previamente definidos por el SII, tomando en consideración los intereses, tanto del proyecto, como de las empresas y el Servicio. Este piloto fue coordinado, en una reunión semanal con las empresas, a través de un comité de Ejecución, y su avance fue supervisado por un comité de Dirección, que sesionaba una vez al mes, en el que participaron ejecutivos de las empresas y del SII, y que fue presidido por el Director del Servicio de Impuestos Internos. Empresas Participantes Las 8 empresas participantes se seleccionaron de entre las empresas que manifestaron su interés y compromiso en participar. En la selección el SII incluyó empresas representativas de los distintos sectores de la economía y tipos de contribuyentes, así como las que se consideró con un modelo de operación más interesante de probar. Estas son:

El piloto ha incluido las siguientes etapas: preparación, pruebas de laboratorio, simulación con datos reales y una marcha blanca, donde se puede, desde Mayo de 2003 emitir documentos electrónicos legalmente válidos. En base a la documentación preparada por el SII, las empresas participantes en el proyecto piloto efectuaron las adecuaciones en sus sistemas de información y procedimientos administrativos que utilizan para generar sus documentos tributarios. El SII a su vez ha construido y adecuado sus sistemas para la autorización, recepción y validación de los documentos tributarios electrónicos que las empresas del piloto estarán obligadas a enviarle. Habiendo completado la construcción y ajustes del software requerido para implementar el Sistema, se ha dado inicio a la marcha blanca con las empresas que han completado con éxito las etapas de pruebas y simulación. A Abril de 2003, estando las empresas capacitadas para generar documentos de acuerdo a lo establecido, el SII se encuentra en condiciones de autorizar a dichas empresas para generar documentos válidos y preparar la normativa definitiva que permitirá la masificación del sistema. Durante un período a determinar se trabajará con estas empresas en una modalidad de marcha blanca para realizar los posibles ajustes que aún se juzguen necesarios y en forma posterior se abriría el sistema a otras empresas.

|

|||||||||

| Atrás | |||||||||

| Cedula de Identidad | |||||||||

| Trámite Fácil | |||||||||

| SII Internet | |||||||||

| Firma Electrónica | |||||||||